Villem Vohu: Ei ole maad energiamahukale tööstusele

Venemaa kallaletung Ukrainale ja sellega kaasas käinud Euroopa energiatarnete manipuleerimine muutis energia hinnad laialdase arutelu objektiks. Aastaid kestnud vaikelu elektrienergia hinnataseme 25…50 eur/MWh juures on 2023. aastaks asendunud hinnavahemikuga -60….500 eur/MWh. 2022. aastal pakkusid kõneainet isegi kuni neljakohalised hinnad.

Ukraina sõja äratuskell sunnib tööstust mõtlema sellele, kuhu parkida senised Venemaa allhanked. Samuti võib kogu tööstustootmine, mis varem suunati instinktiivselt Hiina, sealt pigem hakata tagasi pöörduma. Samaaegselt on toimumas välispoliitikast tingitud tarbimise muutus ja rohestamisest tulenev tootmise muutus. Rohestamine võtab kogu tähelepanu, aga me peame selle kõrval jätma tähelepanu ruumi ka energia tarbimisele. Mitte kõik energiatarbimise viisid ei tee meid jõukamaks.

Energia hind ja lisandväärtus ehk mida me maksame ja mida selle vastu saame?

Energia sisend on ühiskonnale laiaulatusliku mõjuga – sellest sõltub ulatuslikult igapäevane elu ja sisuliselt ei ole ühtegi ühiskonna liiget, kes energia hindadest ei sõltuks. Tegemist on tööstusajastu universaalse toorainega, mis sisaldub kõigis meie kaupades ja teenustes. Nimetatud asjaolu muudab teema arusaadavalt oluliseks, kuid samas tuleks mõista, et energia hinnataseme kõrval tuleks jälgida ka seda, mida me sellest sisendist toodame ehk teisisõnu – millist heaolu taset me oleme osanud kulutatud energiaühikust saada.

Mida see tähendab? See tähendab, et loodud väärtusel on seos kulutatud energiaga ning mõõdetavad on nad mõlemad – üks väljendub sisemajanduse kogutoodangus (SKT) ja teine energia lõpptarbimises. Eesti sisemajanduse kogutoodang 2021. aastal oli 31,4 miljardit eurot ja energia lõpptarbimine 32,5 TWh ehk siis teisendatuna loodi pisut alla tuhande euro SKT´d iga kulutatud MWh kohta (969 eurot MWh kohta).

Samal aastal kõikusid käibemaksuta energia hinnad lõpptarbijale järgnevalt:

- Elekter: 0….1000 eur/MWh (aasta keskmine 87 eur/MWh)

- Maagaas: 34…62 eur/MWh

- Kaugküte ca 40…112 eur/MWh

- Autokütuste tanklahinnad teisendatuna energiaühikuteks 90…140 eur/MWh.

Ülaltoodu kirjeldab 2021. aasta vaates seda, mida me maksime (energia hinnad „EUR / MWh kohta“) ja mida me saime (lisandväärtus energiaühiku kohta ehk „SKT / MWh kohta“).

Arvestades 2022. aasta ulatuslikku hinnašokki, oli energiatarbimise langus tõenäoliselt suurem majanduslangusest ning SKT / energia suhtarv 2022. aastal kasvas võrreldes 2021. aastaga. Seega – majandus langes 1,3%, aga tõenäoliselt energiatarbimine langes rohkem, mistõttu tõenäoliselt lisandväärtus kasvas kulutatud energiaühiku kohta.[1]

Rohestamine ja majanduskasv – kas nad mahuvad samasse lausesse?

Miks on lisandväärtuse ja energiatarbimise omavaheline seos oluline? Nimelt käsitletakse klassikaliselt majanduskasvu ja energiatarbimise kasvu kui omavahel seotud nähtusi ehk lisandväärtuse kasv toob kaasa täiendava energiakulu.

Eesti puhul nimetatud seos ei kehti – energia lõpptarbimine Eestis on kõikunud sellel sajandil 28…35 TWh vahel olukorras, kus majanduse maht on püsihindades kasvanud umbes kaks korda. Põhjuseks on mitmete asjaolude koostoime:

- tööstus on rakendanud energiasäästu, lõpetanud tegevus või lahkunud Eestist;

- muutunud on majanduse struktuur – tööstus on asendunud pigem teenindussektoriga;

- kinnisvaraarendused ja renoveerimised on loonud kõrgema energiatõhususega hooned;

- iga järgnev põlvkond kodumasinaid ja sõidukeid tuleb turule eelnevast tõhusama energiakasutusega;

Mitte kõik ülalkirjeldatu ei ole keskkonna või majanduse vaatest ilmtingimata positiivse mõjuga – tööstuse lahkumine viib kaasa töökohti ja kinnisvaraarendused põhjustavad valglinnastumist, mille tagajärjel võit paremast soojapidavusest kulutatakse lõpptulemuses suuremale kogusele autokütustele, jne… Käsitlegem ülaltoodut kui hinnanguvaba fakti nentimist.

Energia lõpptarbimine Eestis on kõikunud sellel sajandil 28…35 TWh vahel olukorras, kus majanduse maht on püsihindades kasvanud umbes kaks korda.

Miks majanduskasvu energiasõltuvuse teooria ei lähe Eesti praktikaga kokku? Sellepärast, et suhteliselt püsiva majanduse struktuuriga tööstusriigid loovad teooria, millega väikeriigi dünaamiline majanduskeskkond tingimata ei sobitu.

See mittesobitumine võib meile luua eelise rohestamise kontekstis. Nimelt lisab täiendava kihi energiavaldkonna probleemistikule vajadus vähendada energia tootmisest ja tarbimisest tekkivat keskkonnajalajälge. Suure tõenäosusega väljendub rohepööre Eestis energiatarbimise edasises vähendamises ning ühiskonnal, mis on 23 aasta jooksul kasvatanud majanduse mahtu kaks korda ilma energiasisendit kasvatamata, on selle ülesande täitmisel eelis energiamahukate tööstusriikide ees.

Kui madalaks saaks Eestis kärpida energia lõpptarbimist? MTÜ Rohetiiger Energia teekaart projitseerib 2040. aastaks Eesti energiakasutuse vähenemist 22 TWh tasemele (2021. aastal oli see 32 TWh). Nimetatud sõnumiga ei ole välja tulnud kitsalt keskkonnaorganisatsioon, vaid valdkondade ülene koostööplatvorm, kuhu kuulub muuhulgas ka soliidne loetelu Eesti eraettevõtteid. Kui Rohetiigri mudelist lähtuda, siis majanduskasvu ootust arvesse võtmata peaks 2040. aastaks eelpoolmainitud energiaühiku lisandväärtuse tase tõusma 32 / 22 ehk u 1,5 korda, mis tähendaks 2021. a tasemelt 969 EUR/MWh 19 aastaga püsihindades jõudmist 1400…1500 EUR/MWh tasemele. Koos majanduskasvuga ootustega oleks see näitaja 1800…2000 eur/MWh lähedal.

Mille arvelt peaks energiasääst tulema? Suurimad säästukohad on soojusenergia kulu vähendamises (ca 45% kogutarbimisest) ja transpordisektori tarbimises (ca 30% energia kogutarbest).

Milline on Eesti energiakasutuse positsioon rahvusvahelises võrdluses?

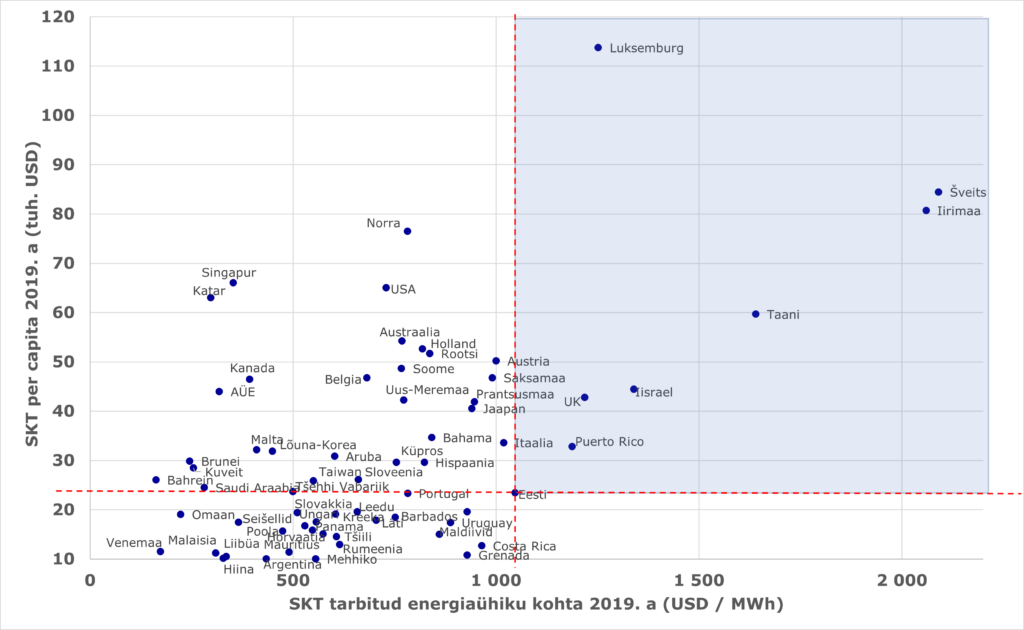

Kasutades kahte parameetrit: (a) jõukus ehk SKT per capita ja (b) energia väärindamise suutlikus SKT per MWh on koostatud lisatud maatriks.[2] Analüüsis vaadeldi 173 riigi andmeid, millest maatriksis on esitatud nähtavuse huvides riigid üle 10 tuh SKT per capita (kokku 65 riiki). Skeem kirjeldab, kuidas on jaotunud jõukus ja energiatarbimine ning eelduslikult „suruvad“ kaks vektorit – majanduskasv ja rohestamine – riike graafikul vastavalt üles ja paremale.

Maatriksist nähtub, et neid riike, kes on meist jõukamad ja energiatõhusamad samaaegselt, on üllatavalt vähe. Tinglikult võib neid jagada järgnevateks gruppideks:

- Finantskeskused nagu Luksemburg, Šveits, Iirimaa – madala energiasisendiga teendindussektor (spetsiifilisemalt finantsteenused ja suurettevõtete peakontorid) on tinginud nende riikide positsiooni antud maatriksis;

- Tööstusriik, aga finantskeskuse mõjuga – Suurbritannia (ÜK) – maailma kuues majandus koos energiamahuka tööstuspärandiga, samas ka London City finantskeskuse mõju, mis muudab ÜK samal SKT per capita tasemel olevate tööstusriikidega (Saksamaa, Prantsusmaa) võrdluses ca 20% paremaks energia väärindajaks;

- Anomaalia ehk Puerto Rico – pigem kehvapoolse energiasüsteemi ja kõrgete energiahindadega 3,3 mln elanikuga riik, mis on hoolimata nõrgast energiasüsteemist kõrge SKT tasemega. Peaasjalikult on see tingitud USA mõjust, turismisektorist ja madala energiavajadusega tööstuste olemasolust. Võimalik, et energiatarbimise andmed on puudulikud, sest võrk on killustunud ja kõigi ennast isevarustavate tarbijate andmeid ei õnnestu koguda.

- Energiaefektiivsed väikeriigid nagu Iisrael ja Taani – suhteliselt väikesed riigid vastavalt 9,7 ja 5,9 mln elanikuga, kes hoolimata lähedasest positsioonist antud maatriksis on küllaltki eriilmelised. Iisrael on tugeva tööstustootmise osakaaluga riik, mis sõltub energia impordist. Taani on peamiselt teenusmajandusel põhinev riik, mis on suhteliselt madala energiasõltuvusega. Kahe erineva riigi teekond sarnasesse positsiooni on olnud erinev. Tegemist on tõenäoliselt hea õppematerjaliga energiakasutuse analüüsimiseks.

Eelnimetatud loetelu kirjeldab maatriksis Eesti suhtes paremal üleval asuvaid riike. Suur osa maailma tööstuspotentsiaalist asub Eesti suhtes maatriksis vasakul üleval. Rohestamine sunnib nende riikide tööstusi leidma uusi meetmeid energiaefektiivsuse tõstmiseks. Samas ei ole võimalik lõputult energiatarbimist vähendada – füüsikareeglid tulevad vastu ja ka kõige rohelisemal energiatootmisel on lõpuks jalajälg. Sellele lisandub poliitika – Ukraina sõja äratuskell sunnib mõtlema sellele, kuhu parkida senised Venemaa allhanked. Samal ajal rohestamise piirangutega on tekkinud ka poliitilised piirangud, mistõttu kogu tööstustootmine, mis varem suunati instinktiivselt Hiina, võib sealt pigem hakata tagasi pöörduma. Me võime jõuda ajastusse, kus piltlikult öeldes ei ole maad energiamahukale tootmisele.

Arvestades Eesti juba kõrget sisemajanduse kogutoodangut energia lõpptarbimise suhtes, tuleks energiamahukate tööstuste arendamisel endalt küsida, kas pakutava projekti lisandväärtus energiasisendi kohta ületab meie tänast taset ca 1000 eur/MWh ja kas pakutav projekt suudab kaasa liikuda meie sihteesmärkidega, mis võiksid 2040. aastaks olla püsihindades suuremad kui 2000 eur/MWh. Nende küsimuste küsimata jätmisel riskime enda energiakolooniaks muutmisega.

Kokkuvõtteks

- Seos energiatarbe ja majanduskasvu vahel ei ole möödapääsmatu paratamatus. Eesti majandus on kasvanud sama energiatarbe juures ning tõenäoliselt on meil majandusstruktuuri muutumise kaudu eelis ning paindlikkus energiamahukate tööstusriikide ees.

- Lisaks traditsioonilisele SKT per capita käsitlusele suruvad samaaegsed majanduskasvu ootus ja rohestamise nõue järjest enam arvestama ka lisandväärtuse loomet energiaühiku kohta. Kui SKT per capita kontseptsioon on üldlevinud, siis SKT per MWh kontekstis on veel harjumise ruumi.

- Korterelamute soojustamine ja transpordi elektrifitseerimine ei ole mitte lihtsalt sotsiaalpoliitilised ja keskkonnatundlikud „pehmed“ tegevused. Küttelt ja transpordilt säästetud energia arvelt saab Eesti majandus ressursse ja reageerimisaega.

- Nõudlik ja kriitiline vaade välisinvesteeringute energiatarbele võiks olla asjakohane. Me suudaks küll pakkuda energiamahukale tööstusele sisendit tuuleenergia baasilt, aga peame enne aru saama, millist lisandväärtust need tööstused meile pakuvad. Kas nad suudavad üle hüpata juba tänasest 1000 EUR/MWh lisandväärtuse latist? Kas nad suudavad 10…15 aastaga jõuda 2000 EUR/MWh?

- Õppimismaterjali on nähtavalt mõistlik ammutada eelkõige kahest riigist: Iisrael ja Taani.

[1] Energiatarbimise koondandmed 2022. aasta kohta ei ole artikli kirjutamise ajaks veel kättesaadavaks muutunud. Statistikaameti hinnangul avaldatakse andmed septembris 2023.

[2] Kasutatud on kahe andmebaasi andmeid: (1) CIA „The World Factbook“ (2) IMF, GDP per capita, current prices. Lähtutud on 2019. andmetest ning SKT/MWh on tuletatud SKT ja energiatarbimise per capita andmete jagatise kaudu.

Seotud artiklid

Kristen Michal: Euroopa igavus, etteaimatavus ja stabiilsus on muutunud boonuseks

Ühisturg on Euroopa tugevus ainult siis, kui see päriselt toimib. Kõiki küsimusi ja erisusi hõlmava reeglistiku asemel peaks suund olema lihtsustamise ja konkurentsivõimelisemaks muutmise poole, et suudaksime investeerida kaitsesse ja tehnoloogiasse, rõhutab Eesti peaminister Kristen Michal.

Euroopa suur strateegia ja Pax Americana lõpp

President Toomas Hendrik Ilvese kõne Rahvusvahelise Kaitseuuringute Keskuse 20. sünnipäevaüritusel 7. aprill 2026.

Mattei plaan: kuidas Itaalia muudab oma geograafilise positsiooni mõjuvõimuks

Mattei plaan on Itaalia-Aafrika koostööprogramm, mille eesmärk on muuta energiainfrastruktuuri projektid Itaalia välispoliitika mõjuvahendiks. Programmi teostatavus sõltub eeskätt neljast riigist: Tuneesiast, Alžeeriast, Liibüast ning Egiptusest. Põhja-Aafrikas toimuv konkurents (eelkõige Prantsusmaa ja Türgiga) ning partnerite sisemine stabiilsus võivad seejuures otseselt mõjutada elluviimise tempot ja kulusid. Aga kui plaan õnnestub, tugevdab see Itaalia rolli Vahemere energiakeskusena ning sillana Euroopa Liidu ja Aafrika vahel.

Uus peatükk piirkondlikus ühenduvuses: Armeeniast Aserbaidžaani läbi Washingtoni

Donald Trump oma hiljutises kinnisidees võita Nobeli rahupreemia on pööranud pilgu Lõuna-Kaukaasiasse. Ameerika presidendi, Armeenia peaministri Nikol Pašinjani ja Aserbaidžaani presidendi Ilham Älijevi kolmepoolsel kohtumisel Valges Majas allkirjastati 10. augustil leping, mille eesmärk on lahendada üks peamisi lahendamata küsimusi kahe vastase vahel: Aserbaidžaani põhiosa ja Nahhitševani enklaavi ühendatus Armeenia territooriumi kaudu.

India – Lähis-Ida – Euroopa majanduskoridor: kuidas rakendada selle potentsiaali Eesti kasvuks

2023. aastal ratifitseeriti G-20 tippkohtumisel Delhis auahne taristualgatus: India – Lähis-Ida – Euroopa majanduskoridor (ILEK). Selle ulatusliku raudtee ja mere kaudu loodava võrgu eesmärk on parandada Euroopa, Lähis-Ida ja India majanduslikku seotust ja transpordiühendusi, mille jaoks on algatusse kaasatud EL, Saudi Araabia, Araabia Ühendemiraadid (AÜE) ja USA. Oma potentsiaali täielikul rakendamisel juhatab ILEK sisse märkimisväärse geopoliitilise muutuse, kuna tänu sellele suureneb piirkondlik agentsus ja väheneb sõltuvus Hiina taristuinvesteeringutest.

Emily Benson: Atlandi-ülene ekspordikontroll ja koostöö tehnoloogia alal

Venemaa välisminister Sergei Lavrov sai kokku 9. aprillil 2024 Pekingis peetud kohtumisel Hiina välisministri Wang Yiga ja kinnitas Venemaa kavatsust süvendada julgeolekualast koostööd. Hiina-Vene suhete tugevnemine tõstatab põhimõttelisi küsimusi nii transatlantiliste sanktsioonide ja ekspordikontrolli pakettide heidutusvõime kui ka selle kohta, millisel määral need piiravad Hiina tihedamat julgeolekualast lõimumist Venemaaga ning suudavad ära hoida agressiivsemat tegutsemist India ja Vaikse ookeani piirkonnas.